Sveriges pensionssystem är på många sätt omfördelande i fel riktning, det vill säga höginkomsttagare för högre procentuell pension än låginkomsttagare. Samtidigt ökar antalet fattigpensionärer.

Dagens Arena har tidigare i den här serien belyst att det skiljer åtta år i livslängd mellan den rikaste och fattigaste tiondelen i befolkningen. Jämförs olika stadsdelar i en storstad som Stockholm blir skillnaderna än mer extrema (upp till 18 år).

»Klass: Från vaggan till graven« har kommit till ålderdomen och pensionärstiden.

Svenska fattigpensionärer har ökat i antal , och som Dagens Arena tidigare har berättat blir skillnaden i utfall bara några ynka hundralappar mellan den som arbetat ett helt liv i ett låginkomstyrke, och den som inte har satt sin fot på en arbetsplats i Sverige.

Att det allmänna pensionssystemet behöver förstärkas är något som hörs allt oftare från politiskt håll, men trots att den politiska pensionsgruppen är överens om en sådan förändring har ännu inget skett, vilket fick LO:s ordförande att uttala sig bekymrat häromveckan.

En kommande höjning av pensionsåldern väntas slå hårdast mot gruppen med lägst inkomster som ofta inte orkar arbeta tills de är 65 år, medan många medel- och höginkomsttagare kan gynnas av att kunna trappa av sitt arbetsliv i steg och att LAS-åldersgränsen höjs.

Äldreomsorgen är enligt SKL ett av de mest jämlika samhällsområdena. Det betyder att både plats på äldreboende och rätt till hemtjänst behovsprövas, med ett maxtak på omsorgsavgiften.

Samtidigt höjs flera oroliga röster om att hyrorna på äldreboenden i takt med fler nybyggen blir allt högre, vilket utestänger vissa grupper. Rut-tjänster gör att de med pengar kan få lite bättre service.

Dagens Arena avslutar nu sin serie om klass med att granska villkoren för äldre och pensionärer.

Varför urholkas pensionerna?

Andelen pensionärer som ligger under det relativa fattigdomsgränsen (60 procent mindre än medianinkomsten i landet) var 12 procent förra året. Siffran ökar för varje år. Enligt Pensionsmyndigheten innebär dock det relativa fattigdomsmåttet inte alltid väldigt knappa ekonomiska förhållanden, då många till exempel äger sin bostad eller har sparat pengar. Om många höjer sin lön rejält under en period innebär också att fler tillhör gruppen relativt fattiga.

Samtidigt urholkas ersättningsnivåerna i pensionssystemet. Den genomsnittliga pensionsinkomsten har ökat med 500 kr (fr 11 600 till 12 100 kr) mellan 2004 och 2017 men ökningen är betydligt lägre än löneutvecklingen över samma tid. Det beror enligt Pensionsmyndigheten på att pensionsåldern inte har ökat i takt med vår förväntade livslängd – därmed slås pensionen ut på fler år i livet än tidigare och beloppen per månad blir lägre.

Sedan det nya pensionssystemet infördes på 1990-talet har den så kallade bromsen slagit till tre gånger, vilket lett till sänkta pensioner de aktuella tre åren. Det här sker eftersom pensionssystemet är kopplat delvis till den ekonomiska utvecklingen i samhället.

Journalisten Inga-Lisa Sangregorio har belyst det här i boken »Blåsningen« som skildrar vad som har hände och hänt sedan det nya pensionssystemet infördes i början av 1990-talet. Hur det nya pensionssystemet, där PPM med eget val av fonder ingår, marknadsfördes kallar hon »ett bedrägeri«.

När hon själv som tidigare medelinkomsttagare insåg att hon som pensionär låg nära EU:s fattigdomsgräns blev det något av en chock.

– Jag får runt 9 800 kronor efter skatt i pension. Om jag bara haft bara min pension hade jag inte haft råd att unna mig något, säger Inga-Lisa Sangregorio.

Man skulle behöva döda PPM-systemet, stoppa in de pengarna i inkomstpensionen och ändå lägga på en eller två procent i den allmänna pensionen.

I boken räknar hon också ut att riksdagsledamöternas arvoden – som ska följa löneutvecklingen – hade ökat 160 gånger mer än hennes mans allmänna pension, och det efter ett yrkesliv som välbetald civilingenjör.

– Det som irriterar mig mest är att man har förstört människors ungdom med att hela tiden skrämma dem att arbeta mer och längre. Men resultatet är att om du har jobbat 42 år i lågbetalt yrke så har du några hundralappar mer än den som inte har satt sin fot på en arbetsplats, säger Inga-Lisa Sangregorio.

Hur ska man då skydda de som inte kunnat arbeta mot fattigdom och samtidigt göra det lönsamt för alla att ha jobbat ett helt arbetsliv?

Pensionärernas riksorganisation, PRO:s förslag är att både stärka både den allmänna pensionen, och grundskyddet för de som inte har tillräckligt hög inkomst från arbete. I dag är dilemmat att grundnivån för någon som arbetat väldigt lite eller inte alls – bestående av garantipension, bostadstillägg och äldreförsörjningsstöd – kan bli så högt tillsammans att det knappt skiljer sig från den som har arbetat 40 år i ett lågbetalt yrke.

– Problemet är hur man både möjliggör ett bra grundskydd och en inkomstbortfallsprincip. Man måste ha en lägstanivå som gör att människor har råd att leva. Men samtidigt tycker vi att har man jobbat i 40 år borde det synas lite mer i pensionen, säger Anders Thoré, sakkunnig i pensionsfrågor på PRO.

Lars Andersson, professor emeritus i äldreforskning vid Linköpings universitet, anser att det allmänna pensionssystemet behöver stärkas kraftigt.

– Man skulle behöva döda PPM-systemet, stoppa in de pengarna i inkomstpensionen och ändå lägga på en eller två procent i den allmänna pensionen. Förhoppningsvis ska risken för att bromsen dyker upp inte vara lika stor då, säger Lars Andersson.

– En kurva över utfall i premiepensionen visade att de allra flesta låg i mitten och de som hade placerat väldigt dåligt eller väldigt bra var så få att hela systemet verkar meningslöst, speciellt som nästan hälften inte gör något val, säger han.

Flera olika grupper löper risk att leva fattigt som pensionärer.

– Det handlar om grupper som har svårt att komma in och etablera på arbetsmarknaden och de som jobbar deltid under flera år – för varje år räknas numera. En annan riskgrupp är de som inte har tjänstepension, till exempel vissa egenföretagare, säger Erik Ferm från Pensionsmyndigheten.

PRO har delvis samma, men även fler exempel på vilka som riskerar fattigdom som gamla.

– De som har kommit till Sverige i sen ålder och inte hunnit jobba så länge får inte full garantipension, eftersom det kräver 40 år som boende i Sverige. De som är sjuka och till exempel har sjuk- eller aktivitetsersättning, vilket gäller många unga nu, kommer få väldigt låga pensioner. Arbetarkvinnor är en riskgrupp. En fjärde grupp är de med egna företag som till exempel är verksamma i hemtjänstbranschen – de har varken råd med hög lön eller att sätta av till pension, säger Anders Thoré från PRO.

Internationella jämförelser

* Medianinkomsten för svenskar från 65 år och uppåt är mindre än 80 procent av medianinkomsten för yngre personer. Snittet för EU:s 28 medlemsländer är att pensionärers inkomst är 93 procent av den yngre befolkningens.

* Skillnaden mellan mäns och kvinnors inkomster som pensionärer i Sverige tillhör en av de största inom EU.

* Sverige ligger dock högt över EU-snittet när det gäller hur stor andel av BNP vi lägger på äldreomsorg, vilket motsvarar 3,7 procent. Bara Nederländerna ligger högre.

* Ersättningsgraden i pension i förhållande till lön har ökat i de flesta EU-länder 2008-2016 men den har sjunkit i Sverige och några andra länder.

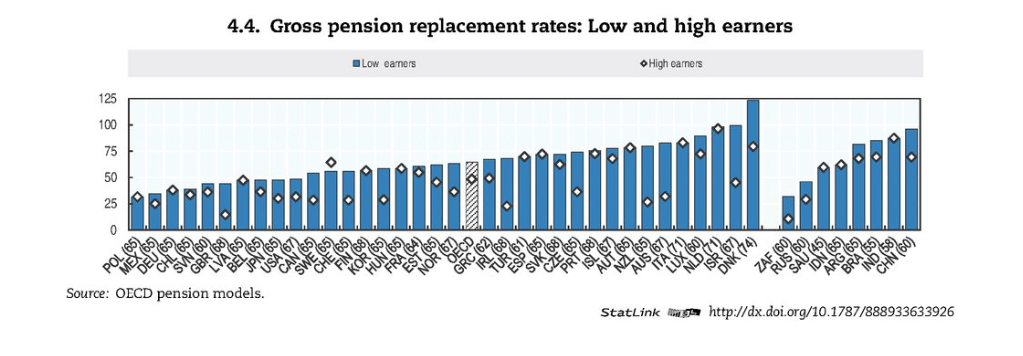

Enligt en rapport från OECD – »Pensions at a glance« – sticker Sverige ut när det gäller höginkomsttagares ersättningsgrad i förhållande till tidigare lön. I många andra länder är ersättningsgraden lägre för höginkomsttagare än för medel- och låginkomsttagare.

Anders Thoré på PRO ser att det svenska pensionssystemet omfördelar åt fel håll; till höginkomsttagares fördel. Därför vill PRO att den pensionsavgift som de med löner över 40 000 kronor betalar in i det allmänna pensionssystemet, men som de inte får tillbaka, ska användas till att höja pensionen för de med lägst nivåer. Det här eftersom de med löner över 40 000 kronor kompenseras genom en högre avsättning på den högsta lönedelen i sin tjänstepension.

– I dag är systemet snarast omfördelande åt andra hållet vad avser tjänstepensionen – höginkomsttagare i Sverige får ut mer procentuellt av sin inkomst i pension än låginkomsttagare, säger Anders Thoré.

Sverige tillhör, enligt OECD de länder där pensionsnivån sjunker allra mest från första året som pensionär fram till 80 års ålder. Det beror på att svenska pensionärer får en extra »belöning« det första året som pensionär, då ersättningen om man går i pension vid 65 år är 20 procent högre än vad man egentligen har tjänat ihop till. Sedan räknas det här förskottet av den allmänna pensionen av med 1,6 procent årligen, vilket gör att pensionen sjunker år för år under 20 år. Dessutom följer garantipensionen inte inkomstutvecklingen, för de som har garantipension, vilket också gör att de halkar efter

Vinnare och förlorare på höjd pensionsålder

Den största frågan på pensionsagendan under senare år har varit den om höjd pensionsålder. Upprördheten efter Reinfeldts »bomb« om pension vid 75 år har lagt sig och nu är den blocköverskridande pensionsgruppen ( där alla riksdagspartier utom V och SD ingår) överens om att pensionsåldern kommer att höjas i etapper från 2020.

Kommunal tillhör de som har motsatt sig en höjd pensionsålder, och menat att i så fall måste sjukersättning bli möjligt som en övergång för de som inte orkar arbeta så länge.

– Vi ser att många börjar plocka ut sin pension från 61 år för att man inte orkar jobba längre. Då måste man kraftigt förbättra möjligheterna att få sjukersättning, som motsvarar den tidigare förtidspensionen, sa Kommunals ordförande Tobias Baudin till Dagens Arena för ett år sedan.

Samtidigt visade en forskningsrapport från Stockholms universitet nyligen att fattiga kvinnors medellivslängd inte ökat alls på 30 år, till skillnad från befolkningen i snitt som lever allt längre.

Det här fick en av forskarna, nationalekonomen Markus Jäntti, att föreslå att en höjning av pensionsåldern bara ska gälla höginkomsttagare.

– Det är rimligt att folk får åtnjuta sin lagstadgade pension ungefär lika länge efter det att de har pensionerat sig, sa han till SVT.

Den som har enskild firma kan tjäna på att ta ut hel pension, och fortsätta jobba till exempel som konsult, för då sänks egenavgifterna från 29 till cirka 10 procent.

Enligt överenskommelsen i pensionsgruppen höjs dagens lägsta ålder för att ta ut allmän pension, 61 år, till 62 år 2020, för att sedan höjas i två etapper till fram till 2026 då lägsta pensionsåldern blir 64 år. Samtidigt höjs åldern du har rätt att arbeta kvar enligt LAS från 67 till 69 år.

Garantipensionsåldern ska höjas till 66 år vilket innebär att a-kassa och sjukersättning också kommer att kunna betalas ut upp till den åldern.

– Man kan säga att de grupper som får sjukersättning, sjukpenning och arbetslöshetsersättning tjänar på att riktåldern höjs, eftersom nivåerna i de ersättningarna är högre än garantipensionen, säger Erik Ferm.

Enligt Pensionsmyndighetens beräkningar kommer mellan en fjärdedel och en sjättedel av befolkningen att påverkas negativt av en höjd pensionsålder. Övriga grupper påverkas positivt eller inte alls.

– De som missgynnas är de som har låg lön eller som tar tidigt uttag av pension och som vid riktåldern får garantipension och/eller bostadstillägg och äldreförsörjningsstöd. Det gäller de individer som inte kan eller vill arbeta vidare, men som trots det inte skulle få sjukpenning, arbetslöshetsersättning eller sjukersättning. För de innebär den extra pensionen som några ytterligare arbetsår ger att bostadstillägget i vissa fall sänks med motsvarande nivå, säger Erik Ferm.

Samtidigt som svenska höginkomsttagare sticker ut genom att deras pensionsnivå i förhållande till tidigare lön är högre än vad den är för låg- och medelinkomsttagare (tjänstepension inräknad), är det många i gruppen med hög inkomst som väljer att gå i pension – på hel- eller deltid – före 65 år. Eftersom de har råd.

– I gruppen höginkomsttagare är det spretigt: de som tar ut pension tidigt för att de har råd, och andra som tvärtom jobbar längre än 65 år och går i pension senare, säger Erik Ferm.

För de som har möjlighet att fortsätta jobba som egenföretagare finns en betydande skattemässig fördel från 61 års ålder, om de tar ut hela sin pension.

– Den som har enskild firma kan tjäna på att ta ut hel pension, och fortsätta jobba till exempel som konsult, för då sänks egenavgifterna från 29 till cirka 10 procent. Till detta kommer en särskild löneskatt på ungefär 6 procent. Det kan ofta vara förmånligt för denna grupp, säger Erik Ferm.

Från 66 års ålder gäller nedsatta arbetsgivaravgifter för de som jobbar som anställda eller egna företagare med aktiebolag. Från och med det år man fyller 66 blir dessutom det så kallade jobbskatteavdraget större.

Tjänstepension

Dagens Arenas granskning tidigare i år visade på extremt stora skillnader i pension, kopplat till hur hög avsättningen till tjänstepension är i olika yrken. Den röda tråden är att kvinnorna är förlorare, främst eftersom de i så hög grad arbetar inom offentlig sektor, där avsättningen är på miniminivå.

Tjänstemän har överlag bättre villkor, särskilt bland privatanställda och inom staten. Men även vissa manligt dominerade LO-grupper har väldigt generösa avsättningar som kan vara upp till det dubbla av vad SKL-anställda får: 8-9 procent av lönen att jämföra med 4,5 procent.

Socialminister Annika Strandhäll (S) sa i samband med Dagens Arenas granskning av orättvisorna inom tjänstepensionen att »tjänstepensionen är parternas ansvar«, men att de stora skillnaderna i avsättningsnivåer är problematiska då alla »inte har samma möjligheter att höja sina avsättningar«

Så sent som förra veckan sa Strandhäll, i ett tal om ojämlika pensioner, att ett jämställt arbetsliv är det viktigaste för att utjämna kvinnors och mäns olika pensionsvillkor.

Äldreomsorg

Äldreomsorgen i Sverige vilar på två ben; hemtjänst och äldreboenden. Bägge är behovsprövade, det vill säga graden av hjälpbehov ska avgöra insats.

Ett tak gäller på runt 2 000 kronor i månaden för omsorgsavgift, och den med låg inkomst kan få betala mindre än så eller inget alls. Till det kommer matavgift och hyra för den som bor på äldreboende. För de med låga inkomster ska bostadstillägg täcka upp för delar av hyran.

Men det råder brist på äldreboenden, och de nya boenden som byggs har ofta väldigt höga hyror, vilket SKL pekar på som ett problem. Det gör att principen om behovsstyrd äldreomsorg delvis sätts ur spel

– Det vore bra om alla hade möjlighet att efterfråga vård- och omsorgboenden. Av det skälet vore det bra om staten utökade möjligheten till bostadsbidrag, sa Greger Bengtsson, samordnare för vård och omsorg på SKL till DN nyligen.

En annan som är orolig för skiktad äldreomsorg är professorn och äldreforskaren Marta Szebehely.

– Det finns en ny trend att privata utförare bygger egna, och kanske lite lyxigare äldreboenden. De får fortfarande bara ta ut 2 000 kronor för omsorgen, men de kan välja att ta ut en högre hyra. Det finns de som uttalat vill erbjuda en riktig guldkant på boendet, säger Marta Szebehely.

Hon syftar på företag som Peje Emilssons (Kunskapsskolans grundare) och Leif Östlings (tidigare vd på Svenskt Näringsliv) Silver life, som omskrivits på senare tid för sina lyxiga bostadsprojekt för välbeställda äldre.

»Människor som bor i Djursholm, Nacka eller i Stockholms innerstad tycker ju naturligtvis på ålderns höst att det är trevligt att umgås med gelikar« som Leif Östling uttryckte det i ett reportage i Expressen.

En annan fråga är vilka som bygger nya äldreboenden och vem som ska bestämma var de ska byggas. Två tredjedelar av Sveriges kommuner har bara offentligdrivna äldreboenden, men i 20 kommuner står privata företag för driften av nära hälften av alla boenden. Till de kommunerna hör bland annat Stockholm.

Marta Szebehely pekar på att äldreboenden allt oftare inte bara drivs av privata företag, utan att de byggs av samma företag.

– En majoritet av de privata bygger själva, som Ambea, Aleris och Attendo. Det är tydligt att det är något som ökar, säger Marta Szebehely.

Rut och Lov ger incitament att välja privat hemtjänst så att man kan köpa tilläggstjänster.

Det kan vara lockande för kommuner att nappa på företags erbjudanden om att ta det fulla ansvaret för att bygga – från början till slut – men risken är att företag kan få en monopolliknande ställning. Den kan också bli besvärligt för kommunen att ta över driften, om de skulle vilja det så småningom, då de saknar lokaler, menar hon.

Privata företag tenderar också att bygga där det är mest lönsamt, vilket skapa en ojämlik tillgång till vårdplatser.

– De bygger inte i glesbygdskommuner, de bygger där det är sannolikt att man kan få personer som flyttar in. Det är i storstadsområden och rikare kommuner; där är folk mer positiva till privat välfärd, men har också mer resurser och är mer sannolika att köpa tilläggstjänster.

Här kommer vi in på en annan ojämlikhetsskapande faktor, som Marta Szebehely varnar för, och det är tjänster med rutavdrag. Privata hemtjänstföretag kan, till skillnad från kommuner, erbjuda tilläggstjänster om pensionären är beredd att betala ur egen ficka. Istället för städning varannan vecka kan man till exempel få städat varje vecka, om man har råd.

– Det är en effekt av kombinationen av Rut och Lov (Lagen om valfrihet, red.anm). Det ger incitament att välja privat hemtjänst så att man kan köpa tilläggstjänster.

I förlängningen kan det leda till en ekonomisk segregation mellan olika sorters boenden, vilket hotar den offentligdrivna äldreomsorgens kvalitet.

– Om de välbeställda hamnar på privata eller bättre kommunala boenden, finns ingen som kan slåss för rättigheter hos de äldre med lägre inkomster på sämre boenden, säger Marta Szebehely.

Trots att Greger Bengtsson på SKL betraktar äldreomsorgen som i grunden jämlik, ser han också att Rut-tjänsterna utmanar tanken om lika villkor för alla.

Enligt SKL har det inte blivit hårdare krav för att få rätt till plats på äldreboende än det var tidigare. Däremot finns i dag ofta hemtjänst som ger service dygnet runt, vilket inte var fallet när hemtjänst först infördes, vilket gör att fler hamnar i gruppen som anses kunna bo kvar hemma.

Marta Szebehely ser att det finns ekonomiska incitament för kommuner att neka plats på äldreboenden, och istället erbjuda hemtjänst. En plats på ett äldreboende kostar en kommun 800 000 kronor årligen, enligt SKL.

– När något är en attraktiv resurs finns alltid en risk att den med starkast röst har bäst möjlighet att få plats. Många får avslag om plats på äldreboende – och vem tror vi har bäst resurser att skriva ett överklagande?

PRO delar Marta Szebehelys grundsyn, även om de menar att ojämlikheten blir tydligare när det gäller så kallade trygghetsboenden, som tills nyligen inte varit tillgängliga genom biståndsbedömning.

– Det man kan se är att höginkomsttagare ofta får bättre omsorg och vård, och dyrare läkemedel, för att de kan ställa krav, och har barn som kan ställa krav. Men paradoxen är att man har sett att bemanningen är 10 procent lägre på privata boenden, enligt både Socialstyrelsen och Kommunal, säger Anders Thoré, PRO.

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.