Krönika Med ny statistik argumenterar Daniel Lind för att den hyperglobalisering som vi såg under 1990-talet och fram till finanskrisen 2008 är en statistisk synvilla. Ska vi prata hyperglobalisering har den istället infunnit sig de allra senaste åren.

Den hyperglobalisering som kännetecknat de senaste decennierna fick ett abrupt slut i samband med finanskrisen 2008. Det intrikata nätverk av handel med varor och tjänster som etablerats innebar att krisen, med sina rötter i USA, snabbt spred sig över världen. Handeln mellan länder minskade dramatiskt.

Efter den här initiala chocken har handeln mellan länder haft svårt att återhämta sig till nivån före finanskrisen. Detta har resulterat i en internationell diskussion om de-globalization och slowbalization: dess orsaker, konsekvenser och varaktighet.

Ett potentiellt problem med de analyser som har landat i slutsatsen att de globala produktionskedjornas globalisering har stannat av eller förbytts i sin motsats, är dock att de baseras på nominella, icke-inflationsjusterade priser. Det betyder att det inte går att avgöra om förändringar över tid beror på förändrade priser eller om det beror på ett förändrat antal produkter som handlas mellan länder.

Mindre dramatisk i fasta priser

Skillnaden mellan de två alternativen är inte oväsentlig. Om priset på de globalt handlade insatsprodukterna ökar snabbare än på för andra varor och tjänster, ser det ut som om användningen av importerade insatser har ökat, trots att ingen förändring av de globala produktionskedjorna har skett. Om antalet importerade produkter däremot ökar över tid, ger det en indikation om att produktionskedjorna har förändrats strukturellt, i globaliserande riktning.

Skälet till att nominella priser används i den här typen av analyser är praktiskt: det är oerhört svårt och enormt resurskrävande att fastprisberäkna – inflationsjustera – handeln med världens alla varor och tjänster mellan världens alla länder. Men det positiva är att försök pågår i den här riktningen, inte minst i spåren av den ökade användningen av så kallade globala input-output tabeller bland forskare och ledande globala institutioner som IMF och OECD.

Ett sådant arbete pågår just nu inom OECD. I deras utvecklade och uppdaterade globala input-output tabeller ingår numera statistik i föregående års priser. Dessa kan räknas om till fasta priser med ett basår. På detta sätt går det att skilja på förändringar över tid som drivs av förändrade priser och vad som drivs av en förändrad användning av (antalet) importerade insatsprodukter.

En av mycket få studier av världsekonomin som använder fastprisberäkade globala input-output tabeller visar att hyperglobaliseringen mellan 2000 och 2008 blir mindre dramatisk i fasta priser. Samtidigt framgår det av studien att globaliseringsprocessen i termer av importerade insatser, efter den initiala chocken i spåren av finanskrisen 2008, har fortsatt att intensifieras i nästan samma takt som åren direkt efter millennieskiftet (statistiken sträcker sig fram till 2014). I nominella termer är användningen av importerade insatser i stället svagt avtagande under samma period.

En annan studie visar att skillnaden i användningen av importerade insatser i världsekonomin i termer av löpande respektive fasta priser ökar ytterligare efter 2014. Författarnas slutsats är att det är centralt att använda fastprisberäknad statistik för att på rätt sätt förstå hur de globala produktionskedjorna utvecklas över tid och för att bidra till bästa möjliga underlag i den internationella debatten om globaliseringens dåtid, nutid och framtid.

Användning av import ökar

Hur passar svensk ekonomi in i detta?

För att börja bena i den frågan har Vilgot Österlund, statistiker på Arena Idé, och jag räknat fram OECD:s nya globala input-output tabeller i fasta priser med basår 1995 – med den metod som används i de två tidigare nämnda studierna. Det betyder att vi kan analysera hur svensk ekonomi har utvecklats under åren 1995-2020, bland annat med avseende på globaliseringen av industrins produktionsprocesser.

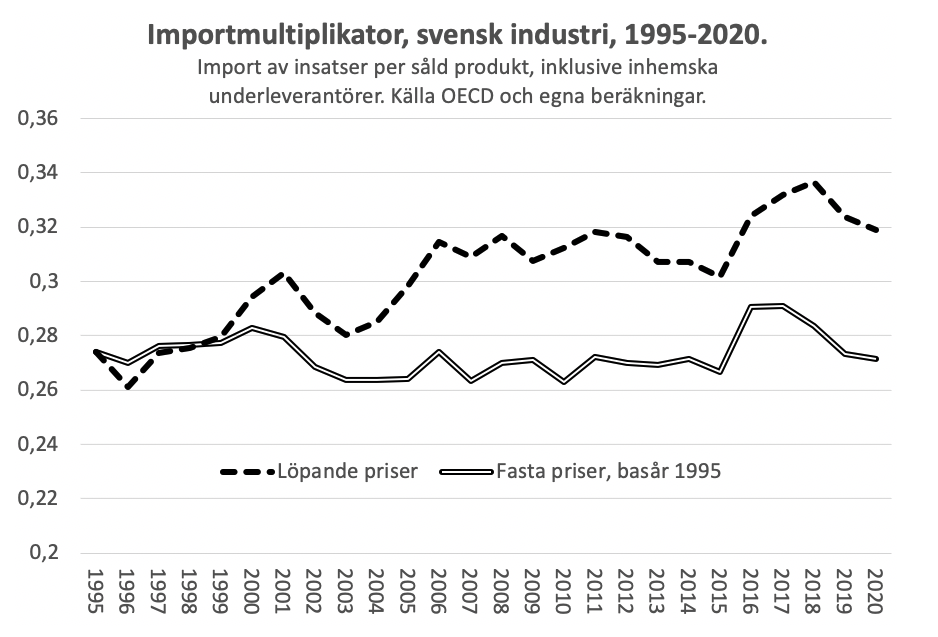

Ett preliminärt resultat ser du i diagrammet nedan. Det som framkommer är att användningen av importerade insatser inom svensk industris inhemska produktionskedjor trendmässigt har ökat på ett betydande sätt i termer av löpande priser mellan 1995 och 2020. Någon varaktig nedgång eller ett tydligt avstannande efter finanskrisen går dock inte att skönja. Tvärtom – under de 3-4 senaste åren har den nominella importmultiplikatorn legat på sin högsta nivå sedan åtminstone mitten av 1990-talet.

En liknande ökning av importanvändningen under de allra senaste åren ser vi också med den fastprisberäknande statistiken. Det betyder att det inte är alldeles lätt att passa in svensk industriproduktion i det globala mönstret, att globaliseringen i termer av insatsimport åtminstone har stannat av efter finanskrisen. Vad som för svenskt vidkommande främst skiljer den nominella och fastprisberäknade statistiken åt är i stället utvecklingen av nivån på importmulitplikatorn sedan mitten av 1990-talet.

Om vi rensar bort prisökningarna visar diagrammet att importen av insatser per industriprodukt ökade en del under den andra halvan av 1990-talet, men att den därefter föll tillbaka fram till finanskrisen och åren därefter. Utifrån detta är det svårt att dra någon annan slutsats än att en stor del av den globalisering av svensk industris produktionsprocesser som insatsimporten är en ofta använd indikator för, handlar om att prisutvecklingen på dessa insatser har varit snabbare än för andra varor och tjänster. En ökad global efterfrågan på importerade insatser tycks därmed ha lett till högre relativpriser, trots den ökade konkurrens som globaliseringen samtidigt bidrog till. För dig som vill gräva vidare: priset på industrins råvaror är sannolikt en inte oväsentlig förklaring till varför priset på de importerade insatserna har ökat snabbare än andra priser.

Ha is i magen

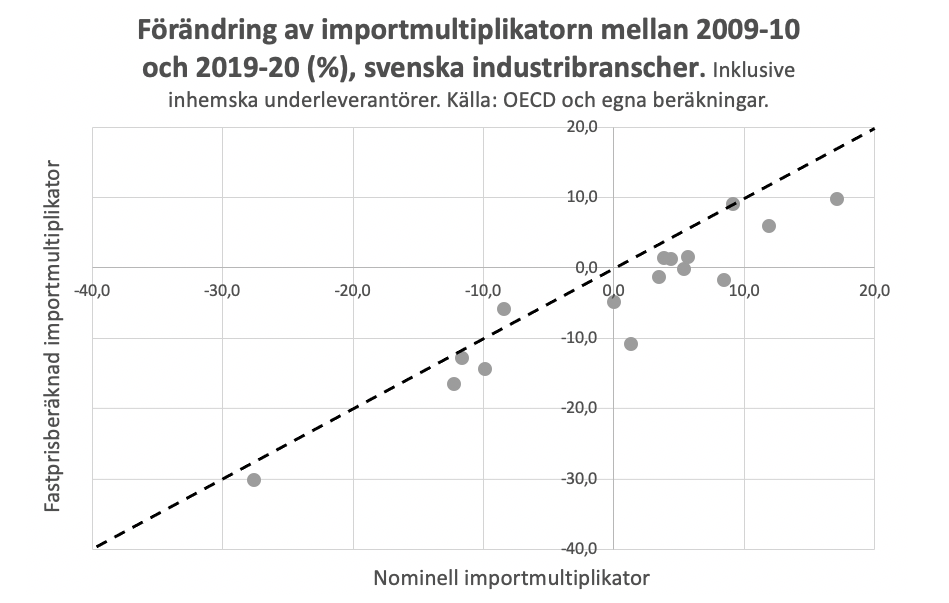

Trots att mönstret efter finanskrisen är likartat för den svenska importmultiplikatorn i löpande och fasta priser, framgår det av diagrammet nedan att det är väsentligt fler branscher inom industrin som ökar sin importanvändning i termer av löpande än av fasta priser. Vi ser också att så gott som alla branscher ligger under den streckade linjen. Det betyder att förändringen av importmultiplikatorn mellan 2009-10 och 2019-20 är större i termer av löpande än av fasta priser.

På detta sätt ger vår analys stöd för tesen att variationen över tid i löpande priser ofta är större än i fasta priser. Fastprisanalyser pekar därför i riktning mot att ha lite is i magen, att inte dra alltför långtgående slutsatser av icke-inflationsjusterad handelsstatistik. I värsta fall tycks det som om insatshandeln i löpande priser kan leda till direkt missvisande slutsatser av hur det globala produktionssystemet förändras över tid.

Detta är en generell insikt som Vilgot och jag kommer att ta med oss när vi under hösten ger oss i kast med att på djupet försöka förstå OECD:s nya input-output-statistik. Perspektiv som kommer att stå i centrum för det här arbetet är produktivitet, konkurrenskraft och strukturomvandling. Betydelsen av att orientera efter rätt karta ska inte underskattas, varken politiskt eller opinionsmässigt.

Daniel Lind, är

Följ Dagens Arena på Facebook och Twitter, och prenumerera på vårt nyhetsbrev för att ta del av granskande journalistik, nyheter, opinion och fördjupning.